Réforme 2026 : L' autorisation de découvert sera davantage encadrée

Sortir du découvert bancaire :

le plan simple pour retrouver une fin de mois sereine

Vous terminez régulièrement le mois à -200€, -300€ ou -500€ ?

Si vous finissez souvent dans le rouge, ce n'est pas un manque de volonté.

C'est simplement que votre budget est devenu trop serré par rapport à votre réalité :

charges + vie quotidienne + imprévus.

Donc le problème n'est pas de “tenir jusqu’au 30”.

Le problème, c'est de recommencer chaque mois avec un handicap financier.

La vraie question n’est donc pas “Comment tenir quelques jours de plus ?

« La vraie question est : comment arrêter de finir dans le rouge

et retrouver un vrai confort financier.

Vous allez découvrir une méthode simple et progressive pour viser +200 à +500€ par mois,

grâce à une activité complémentaire :

Compatible avec un CDI

Accessible même sans diplôme

Sans dépenser des milliers d'euros

Adaptée à votre situation actuelle

L’endettement des ménages français : une tendance préoccupante

Depuis plusieurs années, la question de l'endettement des ménages français est devenue centrale dans les débats économiques et sociaux. Entre l’inflation, les salaires qui stagnent et la hausse des dépenses, de nombreux foyers se retrouvent dans une précarité financière et pris dans un tourbillon de crédits à la consommation, d'agios, de retards de paiement et de découvert bancaire. Cette forme d'endettement peu visible touche toutes les classes sociales et s'installe souvent de façon chronique.

Le découvert bancaire, qui a longtemps été considéré comme une solution temporaire, est aujourd’hui utilisé de manière récurrente par près d'un quart des Français. Pour beaucoup, il ne s'agit plus d'un dépannage, mais bien d'un mode de gestion « normal ». Les frais bancaires liés aux incidents de paiement représentent une charge supplémentaire importante pour les ménages déjà fragilisés. Cet endettement, qui est répété, contribue à dégrader leur pouvoir d'achat et leur stabilité financière.

Vers une réforme de l’autorisation de découvert

Et c’est dans ce contexte que la réglementation bancaire évolue. À partir du 20 novembre 2026, les autorisations de découvert seront juridiquement requalifiées comme des crédits à la consommation. Cette modification imposera à l’usager : une évaluation de sa solvabilité et une réduction des montants autorisés. L'accès au découvert automatique deviendra donc plus complexe et plus limité.

Cette réforme vise à mieux protéger les consommateurs contre le surendettement, mais cela risque également de priver certains foyers d'un filet de sécurité qu'ils utilisaient pour faire face aux imprévus. Elle pose la question de la capacité des ménages à disposer de ressources propres et régulières, sans recours systématique à l'endettement bancaire.

Reprendre le contrôle : vers plus d’autonomie

La stabilité budgétaire devient ainsi un enjeu de plus en plus lié à l'autonomie financière. La diversité des revenus, l'épargne et l'éducation budgétaire apparaissent comme des leviers essentiels pour anticiper les effets de cette réforme.

Ce changement marque une nouvelle ère dans la gestion des finances personnelles. Il révèle la nécessité pour les ménages de reprendre le contrôle de leur équilibre économique, non plus en s'appuyant sur l'endettement passif, mais en développant des solutions pérennes pour affronter les aléas du quotidien.

DEMANDEZ VOTRE

ACCÈS GRATUIT

Vous recevrez immédiatement dans votre messagerie préférée

votre GUIDE GRATUIT.

Vous allez obtenir :

La méthode pour stopper les fins de mois difficiles

Des pistes concrètes pour créer un revenu complémentaire sans bouleverser votre quotidien

VOTRE

PLAN ANTI-DÉCOUVERT

Pourquoi sortir du découvert devient une nécessité

Une majorité de ménages français fait désormais face à un équilibre financier précaire, enchaînant les fins de mois difficiles, les découverts bancaires et crédits à la consommation qui s'accumulent. Résultat : un sentiment permanent de survivre plutôt que vivre.

Entre agios élevés, autorisations bancaires limitées et pression financière constante, beaucoup restent prisonniers d’un système d’endettement devenu la norme. Et ce modèle est en train de changer : à partir du 20 novembre 2026, les découverts bancaires et facilités de caisse seront requalifiés en crédits à la consommation. La banque devra désormais :

- évaluer votre solvabilité,

- appliquer un TAEG (Taux Annuel Effectif Global),

- et refuser ou limiter l’accès automatique à un découvert.

Ce qui était autrefois une marge de secours accessible, pourrait demain devenir un crédit encadré, plus difficile à obtenir.

Agir avant d’être bloqué par la banque

Si chaque mois commence dans le rouge, si vos cartes sont déjà utilisées en paiement différé, ou si vous devez emprunter pour boucler la fin du mois, alors ce changement réglementaire pourrait vous priver de votre dernier recours.

Il est donc urgent d’envisager une alternative stable et indépendante pour générer vos propres revenus complémentaires.

Créer votre solution autonome

En bâtissant une activité parallèle simple, sans diplôme ni expérience spécifique, vous reprenez le contrôle. Vous transformez vos compétences, votre vécu, vos habitudes, en une source de revenus personnels.

Ce revenu complémentaire devient un rempart contre les aléas bancaires, un levier pour sortir du risque de découvert permanent, et pour retrouver une marge de manœuvre financière.

Ce n’est pas un luxe, c’est une nécessité

De plus en plus de personnes prennent conscience que la simple autorisation bancaire ne suffira plus. La protection financière de demain, c’est votre capacité à générer votre propre argent, de manière progressive et maîtrisée.

Vous pouvez choisir de rester passif… ou décider de construire aujourd’hui une solution durable, une alternative à l’endettement, fiable, autonome et concrète.

Vous n'êtes PAS SEUL face au découvert bancaire

Des millions de Français vivent la même mécanique.

Et le pire, ce n’est pas le chiffre : c’est le stress.

22%

des Français sont à découvert

dès le 16 du mois

31%

n'ont plus que 100€

sur leur compte au 10 du mois

Si vous vous reconnaissez : vous n'êtes pas "mauvais".

Vous êtes juste coincé dans un cycle.

Le cycle du découvert autorisé : vous le connaissez déjà

Nous sommes le 25 du mois.

Tout est passé (loyer, factures etc..)

Et il vous reste...pas assez.

Alors vous faites ce que vous pouvez : vous “tirez” sur le découvert.

Et au moindre imprévu, vous repartez dans le même tourbillon.

Et le mois suivant commence déjà avec un handicap.

La vérité : le découvert n’est pas un plan.

C’est une béquille.

2026 : Pourquoi la réforme change la donne ?

On ne va pas vous dire que le découvert “disparaît”. Ce n’est pas vrai.

Mais à partir du 20 novembre 2026, l’autorisation de découvert sera davantage encadrée :

➔ contrôles plus stricts sur certains découverts

➔ notamment ceux de moins de 200€ et/ou de courte durée

➔ exigences renforcées pour les banques

Les établissements bancaires précisent aussi que :

➔ les découverts déjà en place ne seraient pas automatiquement supprimés

➔ le découvert ne devient pas “illégal”

Traduction simple :

Si aujourd’hui vous utilisez le découvert pour finir le mois,

vous aurez de moins en moins de marge de manœuvre demain.

Donc mieux vaut avoir une alternative avant d'être coincé.

Ceux qui ont une alternative respireront.

Ceux qui n’en ont pas subiront davantage.

Donc la vraie question n’est pas “comment tenir jusqu’au 30”.

La vraie question, c’est :

Comment créer 200 à 500€ de revenus supplémentaires par mois… pour arrêter de subir ?

Parce que :

oui, optimiser 2 ou 3 dépenses peut aider mais quand il manque 300 ou 400€ chaque mois,

ce n’est pas un problème de budget

c’est un problème de revenu.

Et tant que ce manque n’est pas comblé, et bien le découvert revient, le stress aussi

et chaque imprévu vous remet à zéro.

La seule sortie durable, ce n’est pas de “mieux gérer”.

C’est de créer un revenu complémentaire stable, en plus de ce que vous avez déjà.

La solution : un plan simple pour créer un revenu complémentaire,

étape par étape

L’approche proposée repose sur une idée simple :

ne plus compter uniquement sur votre salaire pour finir le mois.

Il s’agit de mettre en place une activité complémentaire structurée, pensée pour :

· créer un revenu mensuel supplémentaire

· avancer sans bouleverser votre quotidien

· et viser la somme qui vous manque réellement

Pas besoin de repartir de zéro. Pas besoin de tout changer.

Vous avancez avec un plan clair, à votre rythme.

Un objectif réaliste :

ajouter 200 à 500€ par mois, progressivement, pour sortir durablement du découvert

et absorber les imprévus.

Le PLAN Anti-Découvert : les 3 PILIERS pour en sortir

OBJECTIF CONCRET

Générer 200 à 500€ par mois pour

compenser votre découvert.

Pas "changer de vie'". Retrouver une fin de mois sereine sans stress.

COMPATIBLE AVEC VOTRE VIE

10-15h par semaine suffisent pour démarrer. Beaucoup le font en parallèle de leur CDI.

Vous avancez à votre rythme.

UN CADRE + UN ACCOMPAGNEMENT

Vous n'avez pas besoin d'être "fort en vente".

Vous avez besoin d'une méthode avec un accompagnement complet et d'un plan clair. Accessible même si vous partez de zéro.

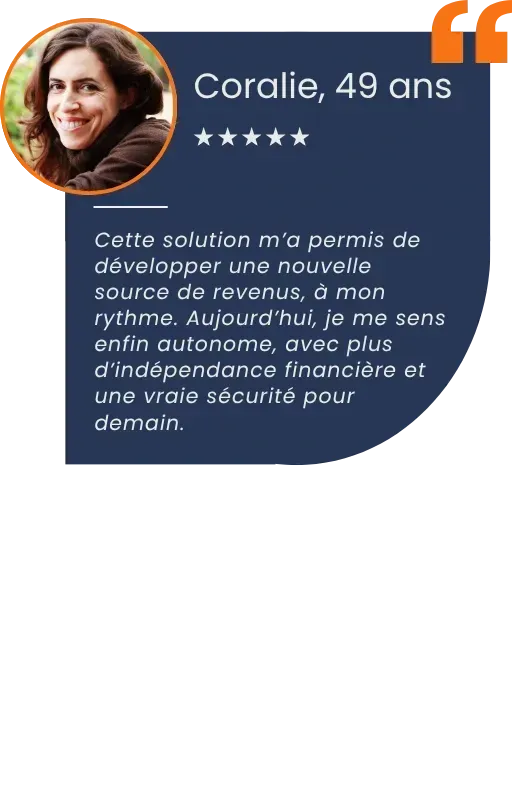

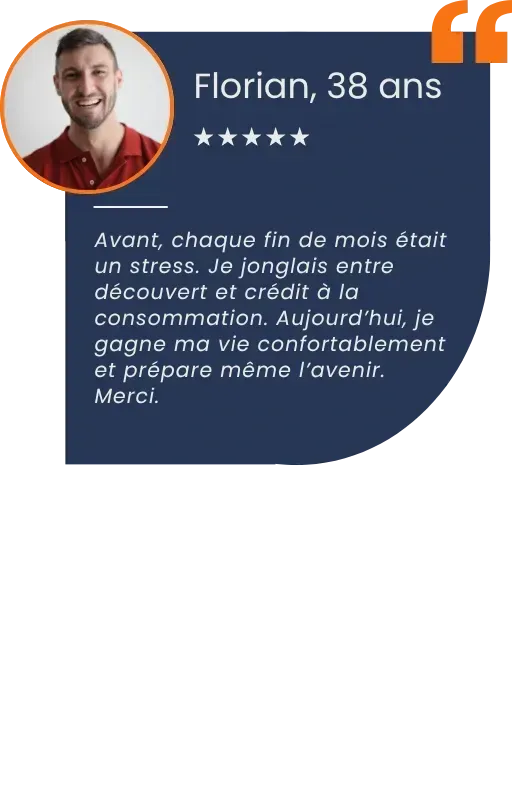

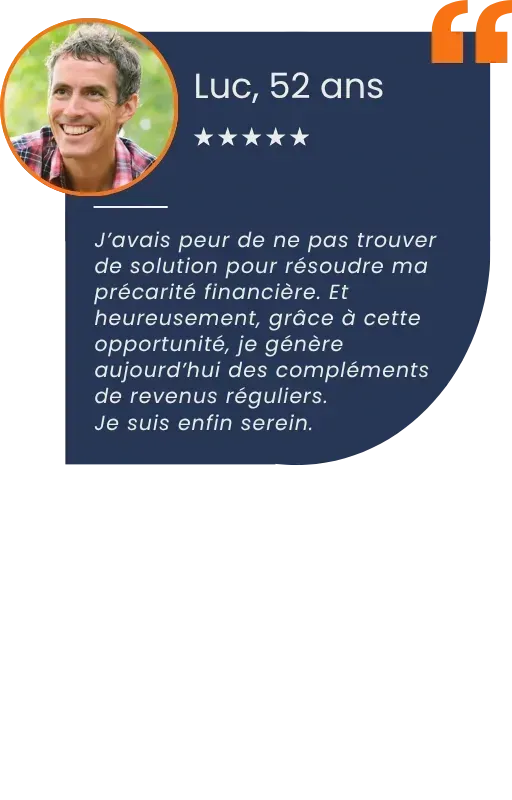

Les témoignages

Coralie, 49 ans

Cette solution m’a permis de développer une nouvelle source de revenus, à mon rythme. Aujourd’hui, je me sens enfin autonome, avec plus d’indépendance financière et une vraie sécurité pour demain.

Florian, 38 ans

Avant, chaque fin de mois était un stress. Je jonglais entre découvert et crédit à la consommation. Aujourd’hui, je gagne ma vie confortablement et prépare même l’avenir.

Luc, 52 ans

J’avais peur de ne pas trouver de solution pour résoudre ma précarité financière. Et heureusement, grâce à cette opportunité, je génère aujourd’hui des compléments de revenus réguliers.

Je suis enfin serein.

Témoignages : ils ont dit adieu au découvert

Ce qu'ils en disent.

Des milliers de Français ont déjà lancé leur activité complémentaire.

Découvrez si cette solution vous correspond.

FOIRE AUX QUESTIONS (FAQ)

Je suis salarié, est-ce que je peux vraiment créer un second revenu ?

Oui, et vous êtes loin d’être le seul dans ce cas. De plus en plus de salariés choisissent aujourd’hui de créer une activité parallèle, soit pour sortir du découvert, soit pour préparer une reconversion professionnelle.

Et contrairement à ce que l’on pense, vous n’avez pas besoin de tout quitter pour commencer. Grâce au statut de micro-entrepreneur, il est totalement légal de cumuler un emploi salarié et une activité complémentaire. Ce statut a été conçu pour ça : vous pouvez tester, avancer à votre rythme, sans prendre de risques majeurs.

Vous travaillez en soirée, le week-end, ou dès que vous avez un peu de temps disponible. La méthode s’adapte à votre emploi du temps et à votre énergie. Il ne s’agit pas de tout changer du jour au lendemain, mais de poser les premières briques d’une autonomie financière durable.

Ce fonctionnement est idéal si vous voulez générer des revenus supplémentaires sans pression, tout en gardant la sécurité de votre CDI ou de votre activité actuelle.

En résumé : vous pouvez démarrer sans tout chambouler, avancer à votre rythme et voir si cette nouvelle source de revenu vous correspond. C’est vous qui gardez le contrôle.

Je n’ai aucun diplôme ni expérience, est-ce que c’est pour moi ?

Justement ! Cette méthode a été pensée pour les personnes sans expérience. Pas besoin d’être un pro de la finance ni de l’informatique.

Absolument.

Vous n’avez pas besoin de diplôme, ni d’avoir déjà lancé une activité. Vous suivez un plan clair, étape par étape, conçu pour les personnes qui partent de zéro.

La majorité des membres que nous accompagnons n’ont jamais créé de revenus par eux-mêmes. Certains n’avaient même jamais osé s’imaginer capables de le faire. Et pourtant, grâce à une méthode simple et bien guidée, ils ont pu créer leur source de revenus complémentaire, à leur rythme.

Ce qui compte ici, ce n’est pas votre CV. C’est votre capacité à suivre des étapes, à rester régulier, à appliquer des actions simples. Et là-dessus, votre bon sens, votre vécu, votre expérience de la vie valent largement un diplôme.

Ce programme vous aide à reprendre confiance et à construire vos premiers revenus.

Est-ce que je dois investir de l’argent pour démarrer ?

C’est une question logique… et une crainte fréquente.

Beaucoup pensent encore qu’il faut dépenser des milliers d’euros pour se lancer, ou pire : s’endetter pour démarrer un projet.

Ici, ce n’est pas du tout le cas. Vous n’avez pas besoin de local, de stock, de matériel coûteux ou de budget pub. La méthode est conçue pour fonctionner sans capital de départ, même si vous êtes déjà en découvert.

Tout ce dont vous avez besoin, c’est d’un peu de temps, d’une connexion internet, et d’un cadre fiable pour savoir quoi faire — étape par étape.

C’est l’inverse d’un business classique. Vous ne commencez pas par investir : vous commencez par comprendre, tester, valider. Puis vous réinvestissez éventuellement une petite partie de ce que vous gagnez, quand vous le décidez.

Le but, c’est de créer un revenu complémentaire sans stress : sans engagement bancaire, sans contrat bloquant et sans charges imprévues.

Résultat : vous pouvez vous lancer sereinement, même avec un budget très limité. Vous gardez le contrôle total sur ce que vous investissez — et surtout, vous ne mettez pas votre situation financière en danger.

Et si c’était le bon moment pour préparer ma retraite autrement ?

La retraite ne se prépare plus comme avant. Les régimes sont devenus incertains, les montants annoncés sont souvent très éloignés des besoins réels.

Mais il n’est jamais trop tard pour anticiper. Même à 45, 50+ vous pouvez bâtir un revenu complémentaire qui viendra s’ajouter à votre pension.

Le but n’est pas de tout changer ou de prendre des risques. Il s’agit de mettre en place une source de revenus parallèle, progressive et durable, que vous contrôlez, depuis chez vous, à votre rythme.

Avec cette méthode, vous commencez petit, sans stress, et vous construisez mois après mois une vraie indépendance financière.

Ce que vous créez aujourd’hui peut devenir demain un revenu d’appoint stable pour votre retraite. Une manière concrète de reprendre le contrôle sans rester passif.

Je ne me sens pas légitime pour me lancer…

C’est un sentiment courant. Vous vous dites peut-être : “je ne suis pas expert”, “je n’ai jamais fait ça”, “je n’y connais rien”... Et c’est normal.

Mais la vérité, c’est que vous n’avez pas besoin d’être expert, diplômé ou expérimenté pour commencer. Ce sentiment d'illégitimité est normal. Beaucoup de gens le ressentent au début.

En réalité, vous avez déjà des compétences précieuses : savoir vous organiser, gérer un budget, rester motivé, écouter, etc.

Cette méthode vous montre comment utiliser vos atouts pour générer des revenus concrets. Ce n’est qu’une question de volonté, de clarté et d’accompagnement.

Et même si les fins de mois sont tendues, que vous jonglez entre découvert et imprévus… anticiper votre avenir peut devenir un projet motivant.

Créer une source de revenu complémentaire, à votre rythme, c’est possible. Ce que vous commencez aujourd’hui peut vous apporter plus de liberté demain.

Charte de confidentialité

La présente charte de confidentialité régit les relations entre l’entreprise Monkredit MEDIA (ci-après « nous ») et toute personne se portant acquéreuse de produits ou services édités par cette dernière (ci-après le « Client »).

La présente Charte de Confidentialité a vocation à vous informer sur la manière dont nous procédons, directement ou indirectement, à la collecte, au traitement et à la conservation de vos données personnelles.

Cette Charte de Confidentialité a été mise à jour la dernière fois le 10 Aout 2020. Nous pouvons être amenés à la modifier et vous invitons donc à la consulter régulièrement afin de rester informés des éventuelles mises à jour.

Nous avons pour activité l’édition et la commercialisation de contenus alternatifs fondés sur l’expérience les travaux de recherche et les connaissances de leurs auteurs, dans différents domaines tels que notamment la finance, l’économie, le marketing, le développement personnel et le e-commerce en général (ci-après les « Infoproduits »).

Les Infoproduits sont présentés sous la forme de :

- Guides ou manuels accessibles sur format digital ou sur format papier (ci-après les « Dossiers ») ;

- Formations sous la forme de programmes vidéo (ci-après les « Formations ») accessible sur format digital ;

- Webconférences diffusées en direct ou en rediffusion (ci-après les « Webconférences »).

Chaque Infoproduit fait l’objet d’une présentation figurant sur le Site et le cas échéant sur les supports commerciaux diffusés par nous par tous moyens, notamment sur support digital (ci-après les « Offres Infoproduit »).

Nous nous préservons le droit de modifier à tout moment et sans préavis la liste des Infoproduits présentés sur le Site et dans les Offres Infoproduit ainsi que leurs conditions de vente, les conditions de vente applicables étant celles en vigueur au moment de l’acceptation de la commande.

1. Description des Dossiers

Chaque Dossier est identifié par son titre et est consacré à un thème spécifique plus amplement décrit sur le Site et/ou dans l’Offre Infoproduit le concernant.

Les Dossiers sont disponibles, selon ce qui est précisé sur le Site et/ou dans l’Offre Infoproduit concernée, sur support digital (en format PDF ou tout autre format disponible) et le cas échéant sur support papier.

Les Dossiers sur support digital peuvent être téléchargés à tout moment par le Client dès encaissement de son règlement, dans les conditions prévues à l’article 6.1 ci-dessous.

Les Dossiers sur support papier sont adressés par courrier postal dans les conditions prévues à l’article 6.2 ci-dessous.

2. Description des Formations

Chaque Formation est consacrée à un thème plus amplement décrit sur le Site et/ou dans l’Offre Infoproduit concernée.

Chaque Formation peut être composée de plusieurs modules formant un tout indissociable.

Les Formations sont présentées sous la forme de vidéos accessibles en ligne à tout moment par le Client dès encaissement de son règlement, pendant la durée indiquée sur le Site et/ou dans l’Offre Infoproduit y afférente.

3. Description des Webconférences

Chaque Webconférence est consacrée à un thème plus amplement décrit sur le Site et/ou dans l’Offre Infoproduit concernée.

Les Webconférences sont présentées sous la forme de vidéos accessible en ligne par le Client, dès lors que le règlement y afférent a été encaissé par nous, en direct ou en rediffusion.

Afin d’être en mesure de vous fournir Nos Infoproduits nous sommes amenés à collecter des données personnelles vous concernant soit directement, notamment par le biais de nos sites Internet, soit indirectement, par le biais de nos partenaires commerciaux (System IO ,Clickfunnels.com, Teachable.com, Se-Former.App …) (les « Partenaires Commerciaux »).

En utilisant Nos Infoproduits, vous reconnaissez avoir pris connaissance des termes de la présente Charte de Confidentialité.

Quels sont nos principes en matière de données personnelles ?

Transparence et finalité : aucune donnée personnelle n’est collectée à votre insu. Nous collectons et traitons vos données personnelles uniquement aux fins décrites dans la présente Charte de Confidentialité.

Proportionnalité et pertinence : le traitement et la collecte de vos données personnelles s’inscrit exclusivement dans le cadre de la fourniture ou de l’amélioration de Nos Services et notamment pour le traitement des réservations que vous auriez réalisé par le biais de nos Partenaires Commerciaux.

Sécurité et Confidentialité : nous considérons comme confidentielles les données personnelles que vous nous communiquez et prenons les dispositions raisonnables et nécessaires, pour éviter qu'elles ne soient accidentellement supprimées ou perdues et pour empêcher qu'elles ne soient frauduleusement modifiées, consultées ou divulguées à des tiers non autorisés.

Quel type de données collectons-nous ?

Il est entendu par donnée personnelle toute information à caractère personnel que vous êtes susceptible de fournir dans le cadre de l’utilisation de Nos Infoproduits et qui peut permettre, directement ou indirectement, de vous identifier en tant que personne physique.

Les données personnelles que nous sommes susceptibles de collecter sont vos noms et prénoms, votre adresse postale, votre adresse électronique, votre numéro de téléphone fixe ou mobile, la langue parlée, votre date de naissance, votre statut marital, votre adresse IP, vos données de connexion et de navigation.

À quelles occasions vos données personnelles sont-elles collectées ?

Nous sommes amenés à collecter, directement ou indirectement, vos données personnelles à différentes occasions :

l’achat ou l’acquisition d’un de nos Infoproduits ;

l’envoi d’un message électronique ;

l’inscription à la newsletter ;

la réponse à un questionnaire de satisfaction ;

l’acceptation des cookies.

Notre sous-traitant en matière de données bancaires est certifié PCI-DSS. Cette norme de l’industrie des cartes de paiement est un standard de sécurité international dont l’objectif est d’assurer la confidentialité et l’intégrité des données des porteurs de cartes, et ainsi de sécuriser la protection des transactions.

Nous ne collectons pas volontairement de données personnelles sensibles, telles que celles concernant la race, l’ethnie, les opinions politiques, croyances religieuses et philosophiques, l’appartenance à un syndicat, les détails de santé ou d’orientation sexuelle.

À quelles fins vos données sont-elles collectées ?

Nous utilisons vos données personnelles aux fins suivantes :

fourniture et gestion de Nos Infoproduits ;

mesure de votre satisfaction et suivi de la qualité ;

gestion et suivi de la relation client ;

gestion de la newsletter ;

connaissance de nos marchés et amélioration de la qualité Nos Infoproduits ;

gestion de vos demandes de droit d’accès, de rectification et d’opposition.

Votre inscription à la newsletter se fait uniquement à votre initiative et est susceptible d’être suspendue à tout moment par le biais de l’utilisation du lien de désinscription figurant en bas de chaque courrier électronique de newsletter (la « Newsletter »).

L’utilisation de nos Sites peuvent donner lieu, sous réserve de votre acception, à l’enregistrement de certaines informations relatives à la navigation de votre terminal à l’enregistrement dans des fichiers appelés « Cookies » installés sur votre terminal (les « Cookies »).

Ils ont vocation à fluidifier votre navigation et connexion, conserver vos préférences de mise en page, conserver vos identifiants pour accéder plus rapidement aux espaces en ligne et préférences d’affichage.

Des Cookies sont également déposés, par le biais de service tels que Google Analytics, pour comptabiliser le nombre de visite, page vue et le parcours de nos utilisateurs. Cette collecte de données est utile à l’optimisation de l’ergonomie et l’amélioration fonctionnelle de nos sites internet. Enfin lorsqu’en tant qu’utilisateur vous utilisez les fonctions de partage sur des réseaux sociaux, des Cookies peuvent également être transférés.

Pour s’opposer à l’usage des Cookies, vous pouvez modifier les paramètres de votre navigateur.

Quelle est la durée de conservation de vos données ?

Vos Données Transactionnelles ne sont conservées que le temps nécessaire à la réalisation de la transaction, au suivi de la qualité, à la gestion des réclamations ou des contentieux le cas échéant.

Si vous êtes abonné à la Newsletter, nous conserverons votre adresse électronique à cet effet uniquement jusqu’à votre désinscription.

Les informations collectées par le biais des Cookies seront conservées pendant une période maximale de 24 mois.

Cependant, par dérogation à ce qui précède, nous sommes susceptibles d’étendre la durée de conservation de certaines de vos données et ce, uniquement dans le but de remplir les obligations légales à notre charge.

À l’expiration des délais susmentionnés, vos données seront soit anonymisées à des fins statistiques et selon un système d’archivage adapté à la préservation de vos droits, soit détruites.

Nous nous engageons à prendre toutes mesures techniques et organisationnelles pour limiter l’accès à vos données personnelles aux seules personnes habilitées et pour en assurer la sécurité contre tout type d’événements (destruction, perte, altération, diffusion ou accès non autorisé…).

Où vos données sont-elles conservées ?

Nous conservons vos données exclusivement au sein de l’Union Européenne ou aux États-Unis. Notre hébergeur est lié par des dispositions contractuelles assurant un niveau de protection des données similaire à celui prévu par la réglementation de l’Union Européenne.

Certains de nos Partenaires Commerciaux destinataires de vos données personnelles peuvent se trouver dans des pays offrant des niveaux de protection des données personnelles non équivalents au niveau de protection des données personnelles dans l’Union Européenne.

Dans cette hypothèse, nous avons encadré le transfert de vos données personnelles par le biais d’engagements contractuels afin qu’ils s’engagent à mettre en place un niveau suffisant de protection de vos données personnelles.

Quels sont vos droits concernant vos données ?

En cas de réclamation concernant l’utilisation de vos données, nous ferons nos meilleurs efforts pour vous répondre dans les meilleurs délais.

L'exercice de vos droits est gratuit, sauf si vous avez des demandes injustifiées ou excessives. Le cas échéant, nous vous facturerons des frais raisonnables en fonction des frais de gestion administrative encourus pour répondre à vos demandes.

Droit d'accès, modifications et suppression :

Vous pouvez avoir accès aux données vous concernant, les modifier ou modifier vos accords de communication en nous envoyant une demande par email à contact@monkredit.fr

Nous vous invitons à nous indiquer vos nom, prénom, adresse postale et électronique afin d'accélérer la prise en compte de la demande.

Vous pouvez demander l’effacement de vos données personnelles. Veuillez noter que nous sommes toutefois susceptibles de conserver certaines informations vous concernant lorsque la loi nous l’impose.

Droit d’opposition :

Vous pouvez également, pour des motifs légitimes, vous opposer au traitement des données vous concernant en écrivant à l’adresse ci-dessus.

De plus, un lien de désabonnement est toujours accessible et disponible en bas des communications que nous vous adressons.

Droit à la portabilité :

Le droit à la portabilité de vos données ne s’applique que si vos données sont traitées de manière automatisée (les fichiers papiers ne sont donc pas concernés) et sur la base de votre consentement préalable ou de l’exécution d’un contrat conclu avec vous.

Dans les hypothèses susmentionnées, vous pouvez nous demander la transmission de vos données, directement entre vos mains ou entre celles d’un autre prestataire désigné par vos soins.

Droit de faire une réclamation :

Vous êtes en droit d’introduire une réclamation auprès de la CNIL si vous estimez que l’utilisation de vos données à caractère personnel ne respecte pas la règlementation en matière de protection des données ou lorsque vous avez des raisons de croire que vos informations personnelles sont ou ont été utilisées d'une manière qui n'est pas conforme à la loi.

Des questions sur vos données personnelles ?

Pour toute question relative à la présente Charte de Confidentialité ou pour toute demande relative à vos données personnelles, vous pouvez nous contacter en nous envoyant une demande par email à support@monkredit.fr

Édité le 30-04-2025

MENTIONS LÉGALES

Le site

www.monkredit.fr

est hébergé par:

SYSTEME.IO

Siège social : ITACWT Limited, 3 Cruise Park Rise, Tyrrelstown, Dublin 15, Irlande

CLAUSE DE NON RESPONSABILITÉ

Par l’accès et l’utilisation du site Web, vous vous déclarez expressément d’accord avec les conditions suivantes et avec la politique de confidentialité.

Droits de propriété intellectuelle

Le contenu de ce site, y compris les marques, logos, dessins, données, noms de produit ou de société, textes, images, etc. est protégé par des droits intellectuels et appartient à Monkredit MEDIA ou aux tiers titulaires de ces droits.

Limitation de responsabilité

L’information sur le site Web est de nature générale. L’information n’est pas adaptée à des circonstances personnelles ou spécifiques et ne peut donc pas être considérée comme un conseil personnel, professionnel ou juridique à l’utilisateur.

Monkredit MEDIA s’efforce autant que possible à ce que l’information mise à disposition soit exhaustive, correcte, précise et actualisée. Nonobstant ces efforts, il peut apparaître des inexactitudes dans l’information mise à disposition. Si l’information fournie comportait des inexactitudes ou si certaines informations n’étaient pas disponibles sur ou via le site Web, Monkredit MEDIA s’efforcera autant que possible d’y remédier dans les plus brefs délais.

Monkredit MEDIA ne peut cependant être tenu pour responsable de dommages directs ou indirects qui découleraient de l’utilisation de l’information sur ce site.

Si vous constatez des inexactitudes dans les informations qui sont mises à disposition via le site, vous pouvez prendre contact avec le gestionnaire du site.

Le contenu du site (y compris les liens) peut être adapté, modifié ou complété à tout moment sans notification ou avis. Monkredit MEDIA ne fournit aucune garantie pour le bon fonctionnement du site Web et ne peut être tenu pour responsable à aucun moment pour un mauvais fonctionnement ou une (in)disponibilité temporaire du site Web ou pour une forme quelconque de dommage, direct ou indirect, qui découlerait de l’accès au ou de l’utilisation du site Web.

Monkredit MEDIA ne peut en aucun cas être tenu pour responsable, vis-à-vis de qui que ce soit, de façon directe ou indirecte, particulière ou autre, pour des dommages dus à l’utilisation de ce site ou d’un autre, en particulier par suite de l’emploi de liens ou d’hyperliens, y compris, sans limitation, de tous pertes, interruptions de travail, dommages aux logiciels ou autres données sur le système informatique, aux appareils, programmes ou autres de l’utilisateur.

Le site Web peut comporter des hyperliens vers des sites Web ou pages de tiers, ou y renvoyer indirectement. Le placement de liens vers ces sites Web ou pages n’implique en aucune manière une approbation implicite de leur contenu.

Monkredit MEDIA déclare expressément qu’il n’a pas de contrôle sur le contenu ou sur d’autres caractéristiques de ces sites Web, et ne peut en aucun cas être tenu pour responsable de leur contenu ou caractéristiques, ou pour toute autre forme de dommage par suite de leur utilisation.

Droit applicable et tribunaux compétents

Le droit français est d’application à ce site. En cas de contestation/plainte, les autorités

et les tribunaux compétents.

Si l’une des dispositions de cette clause de non-responsabilité et politique de confidentialité s’avérait invalide, elle sera remplacée par une disposition qui se rapproche le plus possible de la finalité sous-jacente de la disposition proposée.

Édition 30-04-2025